2022年广告市场变局 户外广告逆势增长,互联网广告与数据服务承压下行

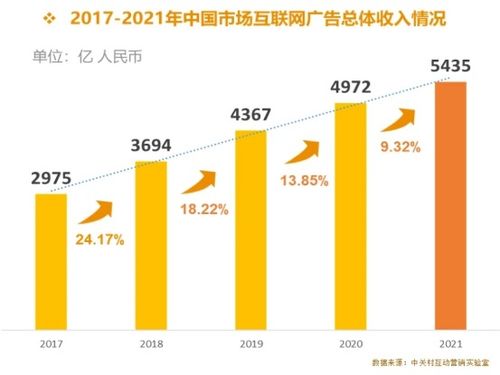

2022年,全球及中国广告市场经历了一场深刻的结构性调整。受宏观经济环境、行业政策、技术迭代及消费习惯变迁等多重因素影响,广告投放的媒介格局出现了显著分化,呈现出“户外涨、互联网降”的鲜明对比,与之紧密相关的互联网数据服务行业也同步步入调整期。

一、 复苏与回归:户外广告的逆势上扬

在经历了疫情初期的低迷后,2022年户外广告市场展现出强劲的复苏与增长韧性。其驱动因素主要来自以下几个方面:

- 场景价值重估: 随着社会生活秩序的逐步恢复,公众户外出行频率增加,机场、高铁、商圈、楼宇电梯等核心场景的人流量回升,使得户外媒体的触达率和曝光价值得以修复和提升。尤其是社区梯媒等贴近消费者日常生活的“最后三公里”场景,因其强制观看、高频触达的特点,持续受到品牌方青睐。

- 技术赋能升级: 数字化户外广告(DOOH)快速发展。LED大屏、智能屏等设备的普及,使得户外广告的投放可以更精准、内容更动态、互动性更强,实现了程序化购买和数据反馈,提升了广告效果的可衡量性,吸引了更多预算。

- 品牌建设需求: 在经济不确定性增加的背景下,许多品牌倾向于选择能够建立广泛社会认知和信任感的媒介。户外广告,特别是地标性大屏和交通枢纽广告,因其大尺度、高公信力的特点,成为品牌彰显实力、塑造形象的重要选择。

- 线上流量成本高企: 部分互联网平台流量增长见顶,获客成本持续攀升,促使广告主重新评估预算分配,将一部分预算分流至线下效果相对稳定、干扰度较低的户外媒体。

因此,户外广告在2022年实现了触底反弹,部分细分领域如梯媒、交通出行媒体等增长显著,成为广告市场中的一抹亮色。

二、 挑战与调整:互联网广告的增长放缓

与户外广告的上涨形成对比,2022年互联网广告市场整体增速大幅放缓,甚至部分巨头出现同比下滑,这标志着行业从高速增长期进入存量深耕与规范发展期。主要原因包括:

- 宏观经济与监管环境影响: 宏观经济压力导致广告主,尤其是教育培训、游戏、金融科技等此前的重要金主行业大幅缩减预算。数据安全、个人信息保护等方面的法规持续完善与落实,对依赖用户数据精准投放的互联网广告模式提出了更高合规要求,短期内影响了投放效率和规模。

- 流量生态变化: 以短视频为代表的流量格局趋于稳定,增量红利减弱。头部平台用户增长放缓,广告库存的竞争加剧。新兴流量渠道(如直播电商)的广告收入部分被计入电商交易额,对传统展示广告收入造成分流。

- 广告主追求确定性: 在经济下行周期,广告主营销预算更为谨慎,更加追求可衡量、高转化的直接效果。这对品牌展示类广告造成一定冲击,而效果类广告也因整体流量成本上升和转化率挑战而承压。

三、 连锁反应:互联网数据服务的同步降温

互联网广告市场的调整,直接传导至上游的互联网数据服务产业。该行业主要为广告投放提供用户画像、效果监测、数据分析、程序化交易等技术和服务。

- 需求收缩: 广告主预算缩减,直接导致其在数据采购、分析工具、广告监测等第三方服务上的支出减少。

- 合规成本激增: 《个人信息保护法》等法规的实施,要求数据采集、处理、应用的全流程必须合法合规。这使得许多数据服务商不得不投入大量资源进行业务流程改造、数据源清理和技术系统重构,运营成本显著增加,而以往一些粗放的数据应用模式难以为继。

- 技术路径重构: 行业积极探索在隐私保护前提下(如隐私计算、联邦学习等)的新一代广告技术方案,但技术成熟和大规模商用仍需时间,处于投入期。

因此,2022年互联网数据服务行业整体面临收入增长压力、利润空间收窄和转型阵痛。

四、 未来展望:融合与精耕成为主题

2022年的市场分化预示着广告行业正在进入一个新阶段:

- 线上线下融合(OMO)加速: 品牌营销不再孤立地看待线上或线下。户外广告的数字化使其能够与线上营销活动联动(如扫码互动、社交传播),实现流量互导和效果闭环。未来的竞争将是融合场景触达能力的竞争。

- 互联网广告走向“精耕细作”: 在存量市场中,平台和广告主将更专注于提升广告内容的质量、与场景的契合度,以及在后链路转化、客户生命周期管理上的深度运营。合规框架下的精准营销能力仍是核心竞争力。

- 数据服务价值重构: 合规是生命线,价值是立足点。数据服务商需要从简单的流量和数据贩售,转向提供基于合规数据源的深度分析、营销科学咨询以及赋能企业第一方数据运营的解决方案。

2022年“户外涨、互联网降”的现象并非简单的此消彼长,而是反映了在复杂环境下,广告主预算分配策略的务实转向,以及整个营销产业链在合规与增效双重驱动下的深刻演变。未来的广告市场,将更加强调品效协同、虚实结合与合规发展。

如若转载,请注明出处:http://www.ddnhq.com/product/10.html

更新时间:2026-06-19 22:14:21